لعبت الخدمات المصرفية دوراً هاماً في توسيع نطاق الشمول المالي بين فئات المجتمع ذوي الدخول المنخفضة في بلدان مثل كينيا والفلبين وتنزانيا، وازدادت في البرازيل من إمكانيات الوصول إلى الخدمات المالية لسكان يعيشون في المناطق النائية، من خلال تعزيز أنشطة المراسلة المصرفية التي تستند على المبتكرات التقنية.

وقد حققت الكثير من البلدان تقدماً في توسيع استخدام الحسابات المصرفية بين الفقراء والنساء والشباب وسكان الريف حتى بدون استخدام الوسائل التقنية المتطورة، وثبتت فعالية بعض السياسات بدرجة كبيرة مثل إلزام البنوك بعرض حسابات معفية من الرسوم، والإعفاءات من متطلبات التوثيق المتعدد واستخدام المدفوعات الإلكترونية في إيداع المساعدات الحكومية في حسابات مصرفية.

وتضمنت أهداف استراتيجية صندوق النقد الدولي خلال الفترة 2015-2020، تطوير برامج دعم القطاع المالي والمصرفي وأسواق المال في الدول العربية، من خلال إطلاق مبادرة شاملة لتطوير أسواق السندات بالعملات المحلية، والعمل على تعزيز الشمول المالي وتوسيع نطاق مبادرات تطوير أنظمة البنية التحتية للقطاع المالي والمصرفي، وتطبيقات التقنيات الحديثة، إلى جانب تطوير نطاق البيانات والمعلومات والمؤشرات لقياس أداء القطاع المالي والمصرفي وأسواق المال.

ويسهم الشمول المالي في تحقيق عدد من الأهداف السبعة عشرة الطموحة للتنمية المستدامة، من خلال تشجيع الخدمات المالية الرقمية، والحصول على التمويل والوصول إلى الخدمات المالية، وتوفير نظم دفع أمنه وموثوقة، كما استحوذت قضايا الشمول المالي خلال السنوات الماضية على اهتمام المؤسسات الدولية مثل مجموعة العشرين التي اوصت بإطلاق الشراكة العالمية للشمول المالي.

وتشير بيانات صندوق النقد الدولي إلى أن مستوى الشمول المالي في الدول العربية سجل أدني المستويات في العالم، فقد بلغت نسبة السكان البالغين الذي يمتلكون حسابات لدى مؤسسات مالية 18%، وهي النسب الأدنى بالمقارنة مع معدلاتها في الدول النامية الأخرى. مع أن عدة بلدان سارعت إلى توفير الحسابات المصرفية الأساسية لمن لا يتعاملون مع البنوك، فإنه في بعض الحالات ما زال ملايين من تلك الحسابات خاملة، وما يبعث على القلق بدرجة أكبر أنه في غياب منافسة سليمة ولوائح تنظيمية فعالة، يتم تقديم الائتمان في أغلب الأحيان إلى مقترضين غير مؤهلين للحصول علية.

من جهة أخرى، أشار التقرير الاقتصادي العربي إلى وجود عدد من التحديات التي تواجه النظم المالية العربية، وتعمل على الحد من فرص النفاذ للخدمات المالية، وتمكن أبرز هذه التحديات في الآتي:

– عدم تطور البنية التحتية للقطاعات المالية بالقدر الذي يكفل زيادة فرص النفاذ للتمويل، والتي يتمثل أهمها في وجود نظم كفء للاستعلام الائتماني والرهانات والإقراض المضمون وضمان حقوق الدائنين.

– ضعف مستويات التنافسية بين المؤسسات المالية والمصرفية العربية، وارتفاع نسب التركيز الائتماني، سواء على صعيد الائتمان المقدم للأفراد أو الشركات.

– غياب تصنيف مالي وقانونى محدد لمؤسسات التمويل متناهي الصغر في الدول العربية، حيث تسجل كمنظمات غير حكومية، وبالتالي يصعب وضع إطار رقابي وإشرافي على تنظيم التمويل الأصغر.

– بطء تطور المؤسسات المالية غير المصرفية، وبوجه خاص مؤسسات الادخار التعاقدي وصناديق الاستثمار، ومحدودية أدوات الدين المحلية، والأوراق المالية والسندات والصكوك.

وإذ قمنا بالتركيز بعض الشيء على جمهورية مصر العربية فنجد أنها تعاني من عدة تحديات تعيق سرعة تحول اقتصادها النقدي الى اقتصاد غير نقدي وفيما يلي أهم هذه التحديات:

1- قلة عدد الحسابات المصرفية لدى البنوك.

2- قطاع غير رسمي ضخم: ويجب العمل على إدماجه في القطاع الرسمي من الاقتصاد، وذلك من خلال تبني برامج أو سياسات الاقتصاد غير النقدي.

3- هيكل القطاع المصرفي: بالرغم من كثرة عدد البنوك الموجودة في مصر، إلا أننا نجد الحد من المنافسة الكافية في السوق المصرفي، وضعف شبكات الفروع، وقلة عدد ماكينات الصراف الآلي في القرى والمناطق النائية، وسيؤدي السماح للمزيد من البنوك الخاصة وتشجيع البنوك القائمة على فتح المزيد من الفروع وماكينات الصراف الآلي في هذه المناطق إلى رفع مستوى المنافسة في السوق.

4- الفساد: ينظر إلى الفساد على أنه أحد المعوقات لتطبيق برنامج اقتصاد غير النقدي، إلا أن الاقتصاد غير النقدي بدورة قد يمثل الحل الأمثل للحد من الفساد والجرائم المتعلقة بالمبالغ النقدية.

5- التهرب الضريبي: تواجه مصر مشكلة حقيقية بالنسبة لحصيلتها الضريبية وارتفاع معدلات التهرب الضريبي، وبالتالي نجد أن مصر في أمسّ الحاجة إلى زيادة إيراداتها، والعمل على محاربة التهرب الضريبي، وهو ما يعد إحدى المزايا الرئيسية من تطبيق نظام الاقتصاد غير النقدي.

6- عوامل ثقافية: هناك بعض القناعات الراسخة في المجتمع المصري، والتي تشكل عائقا رئيسيا أمام تبني وتطبيق سياسة اقتصاد غير نقدي، ومن ضمنها صعوبة التعامل مع القطاع المصرفي، وتفضيل بعض فصائل المجتمع الاعتماد على المبالغ النقدية المدخرة في المنازل.

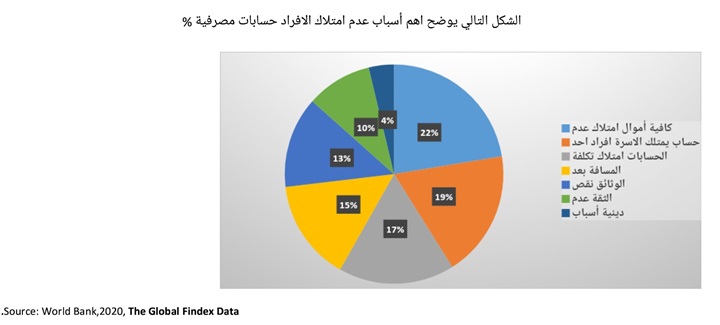

ولكي تبدأ مصر عصر الاقتصاد غير النقدي، وتقوم بتعزيز الشمول المالي على أرض الواقع، عليها أولا أن تتغلب على بعض التحديات التي تواجهها والتي تم تناولها في الشكل السابق، وذلك من خلال نشر الوعي عن أهمية ومزايا المعاملات غير القائمة على النقد، وتوضيح أسباب كون المعاملات المصرفية أكثر أمنا وسرعة وفاعلية مقارنة بالمعاملات النقدية، وبالرغم من ذلك أنه يوجد العديد أيضا من المزايا والفرص التي يمكن استغلالها؛ لكي نتمكن من تعزيز الشمول المالي على أرض الواقع بمعدل أكبر، وهو ما سوف نتناوله في المقال القادم.

اتحاد بنوك مصر “ له الشخصية الاعتبارية ولا يهدف للربح ، ويضم جميع البنوك وفروع البنوك الاجنبية الخاضعة لاحكام القانون رقم 194 لسنة 2020 باصدار قانون البنك المركزي والجهاز المصرفي..المزيد