83 . ما بين تحقيق التارجت والخوف من الإصابة بالوباء العالمي المحيط بنا، يعيش موظف القطاع المصرفي هذه الفترة، فبالرغم من رفع البنك المركزي الحد الأدنى لنسبة صافي أقساط العميل إلى دخلة الشهري إلى 50% بدلاً من 35%، رفع حجم التمويلات العقارية إلى 10% من محفظة القروض، العديد من المبادرات الخاصة بتمويل المشروعات الصغيرة والمتوسطة، فضلاً عن قرار البنك المركزي بخفض أسعار الفائدة 3% في قرار استثنائى منتصف شهر مارس، لم تساعد كل هذه القرارات بالشكل الكافي في قيام بعض موظفين البنوك في تحقيق التارجت وذلك بسبب ظهور الوباء العالمي Covid-19، وبالتالي نضع انفسنا كموظفين بالقطاع المصرفي أمام تساؤل هام وهو ما هي الإجراءات والأدوات التي يمكن تطبيقها من البنوك لمساعدة الموظفين في تحقيق التارجت في ظل هذه الظروف؟؟

يعاني موظفين القطاع المصرفي العديد من الصعوبات أمام تحقيق التارجت الخاص بهم اثناء إنتشار هذا الوباء العالمي ومن ضمن هذه الصعوبات ” والتي تعتبر في ذات الوقت من الإجراءات الإحترازية التي يقوم بها بعض البنوك ” هي خفض القوة العاملة إلى 50% والعمل بالمنزل لبعض الموظفين، وضع حدود لعمليات السحب والايداع، تعديل ساعات العمل بالقطاع المصرفي بالانخفاض، توجية العملاء بالاعتماد على الخدمات الإلكترونية للمساهمة في التحول الرقمي، تخوف بعض العملاء من التوجهه للفروع التقليدية لتجنب المخالطة مع الموظفين، وغيرها من الإجراءات الإحترازية والتي تحولت إلى مشاكل تقف عائق أمام موظف البنك لتحقيق تارجته اليومي، وهو ما كان له أثر كبير على إنخفاض أداء وأرباح البنوك خلال الربع الأول من العام الحالي، وبالتالي كان لابد من استغلال التطور التكنولوجي في القطاع المالي ليشمل أيضًا المنتجات التي تقع على عاتق الموظف لتحقيق التارجت.

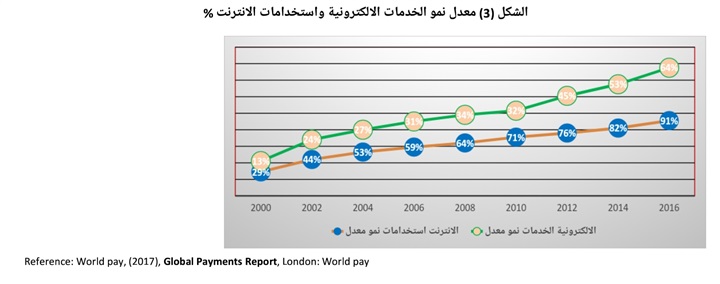

وبالتالي يقع على عاتق القطاع المصرفي تحقيق المعادلة الصعبة وهي تحقيق أرباح وذلك لانها تعتبر هي الهدف الأساسي للبنوك الاستثمارية، والمحافظة على صحة وسلامة موظفيها ويمكن أن تقوم البنوك بتحقيق ذلك من خلال العديد من الأفكار والتي من أهمها الأدوات والآليات الإلكترونية والاعتماد على آليات الذكاء الاصطناعي والبيانات الضخمة التي يمتلكها القطاع المصرفي، وبالتالي يمكن الطرح الفعلي للعديد من منتجات التجزئة المصرفية الكترونيًا ” E-Banking ” سواء الحصول على تمويل ة الكترونيًا ” E-Banking ” سواء الحصول على تمويل شخصى أو تمويل المشروعات الصغيرة والمتوسطة أو حتي الحصول على بطاقات الائتمان اسواه باجراءات فتح الحسابات وتحوبل الأموال وغيرها من الخدمات خصوصًا بعد ما أصبح التحول الرقمي واستخدام المحافظ الإلكتروني، والتوجه نحو اقتصاد غير نقدي أمر واقع وحتمي في ظل تعظيم دور التكنولوجيا بالسوق، وهو ما يدفع القطاع المصرفي بالتعاون مع شركات المدفوعات لزيادة الخدمات والمنتجات الإلكترونية، خاصة أن ذلك سيعظم الشمول المالي ويساعد الدولة على دمج القطاع غير الرسمي في المنظومة الرسمية.

التوسع وتوعية العملاء في استخدام المحافظ الإلكترونية في الحصول على المنتجات والخدمات المالية، وذلك سيساعد القطاع المصرفي على جذب شريحة جديدة من العملاء إلى قاعدة المتعاملين مع البنوك كخلق منتجات مبتكرة تنافسية والحصول على منتجات التجزئة من خلال تلك المحافظ مثل الحصول على القروض الشخصية أو تقديم طلبات إصدار بطاقات الائتمان، حيث أن ذلك يضمن سرعة وكفاءة تقديم المنتجات والخدمات المصرفية، وبتكلفة اقل من التكلفة الحالية، وتضمن لها سهولة الانتشار أيضًا، فضلًا عن تخفيف الضغط على موظف القطاع المصرفي.

تطبيق خدمة ” Delivery ” من القطاع المصرفي، وذلك عند تقدم أحد العملاء للحصول على إحدى الخدمات أو المنتجات المتعلقة بالتارجت سواء الحصول على تسهيلات شخصية أو إصدار بطاقات الائتمان من خلال المحاقظ الالكترونية أو الاونلاين بانكينج، يتم التواصل مع العميل من خلال فريق متخصص ليتم استيفاء توقيعاته المطلوية والحصول على المستندات المؤيدة للتسهيل في المكان الذي يريدة، ويقوم موظف البنك بمراجعة الطلب والتواصل مع العميل في حالة الحصول على أى استيفاءات، وبالتالي لم يقوم العميل بزيارة الفروع التقليدية نهائيًا لأنه سوف يكون قادر أيضًا على دفع الأقساط أو تقديم أي شكاوى اونلاين أيضًا.

وإذا نظرنا للتجربة الصينية نجد أن مصرف ” ماي بنك ” الإلكتروني والذي اسسه الملياردير الصينى ” جاك ماي ” صاحب شركة علي بابا، وهو يعتبر أكبر ثاني بنك من حيث البنوك المُقرضة، يمكنه تنفيذ طلبات لقروض تصل قيمتها إلى 5 ملايين يوان في دقيقتين فقط، حيث يحصل المقترض على القرض دون الإستعانة بالعنصر البشرى أو استخراج أى أوراق، أو الانتظار في طابور العملاء في الفروع، تم تأسيس البنك منذ 5 أعوام تقريبًا ومنح إجمالع، تم تأسيس البنك منذ 5 أعوام تقريبًا ومنح إجمالي قروض بنحو 290 مليار دولار لنجو 16 مليون شركة صغيرة، المقترض لا يحتاج سوى هاتفه المحمول للحصول على القرض، وتستغرق عملية طلب القرض فقط 180 ثانية، وبلغت أرباح البنك خلال العام الماضى حوالي 670 مليون يوان.

وبالتالي نجد ان الصيرفة الإلكترونية أو الخدمات البنكية الإلكترونية والتي تعد اتجاهًا حديثًا وحتميًا عن الصيرفة التقليدية هي من أهم العوامل التي من خلالها يمكن لأى بنك تحقيق المعادلة الصعبة وهي تحقيق أرباح والمساهمة على المحافظة على سلامة العاملين بالقطاع المصرفي وتحقيق التارجت الخاص بهم من خلال التواصل مع العملاء اونلاين أيضًا واستغلال شبكة وقاعدة البيانات الضخمة التي يمتلكها القطاع المصرفي.

اتحاد بنوك مصر “ له الشخصية الاعتبارية ولا يهدف للربح ، ويضم جميع البنوك وفروع البنوك الاجنبية الخاضعة لاحكام القانون رقم 194 لسنة 2020 باصدار قانون البنك المركزي والجهاز المصرفي..المزيد